Angeblich bezahlt der Staat Geld, damit die Umwelt zerstört wird. Gibt es wirklich umweltschädliche Subventionen?

Inhalt

Mal ehrlich, jede Subvention ist umweltschädlich. Der Verbrauch von Ressourcen oder der zusätzliche Konsum durch das Gehalt von Mitarbeitern hat negative Auswirkungen auf die Umwelt.

Selbst grüne Subventionen sind immer auch umweltschädlich. Nehmen wir zum Beispiel eine eigentlich umweltfreundliche Subvention: die Förderung von Solaranlagen.

Doch führt der hohe Ressourcenbedarf der Solarmodule zum umweltschädlichen Bergbau von Metallen. 1 Solarpaneele werden außerdem mit chinesischem Kohlestrom gefertigt und um die halbe Welt transportiert.

Klar ist Photovoltaik um Größenordnungen umweltfreundlicher als ein Kohlekraftwerk. Aber es gibt bei jeder Technologie Umwelteffekte – ohne Ausnahmen.

Eine „Liste von umweltschädlichen Subventionen“ könnte also überspitzt gesagt „Liste von Subventionen“ heißen. Umweltschädlich sind sie sowieso alle.

Ob das UBA eine Subvention umweltschädlich findet, scheint willkürlich. Bei 5 der 9 größten Subventionen ist die Umweltschädlichkeit nicht nachvollziehbar. Siehe selbst:

Ist die Pendlerpauschale eine umweltschädliche Subvention?

Das Umweltbundesamt listet die Entfernungspauschale (Pendlerpauschale) als eine der größten umweltschädlichen Subventionen. Laut UBA soll der Steuernachlass zusätzlichen Verkehr erzeugen und zur Zersiedelung der Landschaft beitragen.

Aber ist das wirklich so? Ist die Pendlerpauschale ein Grund für die Wahl des Wohnortes? Gibt es Menschen, die wegen der Pendlerpauschale extra weit vom Arbeitsplatz wegziehen?

„Schatzi, lass weiter weg ziehen, damit ich mehr von der Steuer absetzen kann.“

Das ist an den Haaren herbeigezogen, oder nicht?

Du bekommst durch die Pendlerpauschale sowieso nur einen kleinen Teil der zusätzlichen Fahrtkosten durch längere Arbeitswege zurück. Es ist nicht so, als ob du für das Wohnen außerhalb bezahlt wirst.

Die Abschaffung der Pendlerpauschale würde außerdem nicht bewirken, dass Scharen von Menschen näher an ihren Arbeitsplatz ziehen. Eine solche Vorstellung ist völlig weltfremd.

Die Pendlerpauschale ist übrigens gar nicht an ein umweltschädliches Verkehrsmittel gebunden. Du bekommst den gleichen Nachlass mit dem Fahrrad.

Die Nutzung des öffentlichen Nahverkehrs wird sogar gefördert. Du kannst in der Steuererklärung die tatsächlichen Kosten eines Jahrestickets geltend machen, statt der niedrigeren Entfernungspauschale.

Das UBA könnte also genauso gut behaupten die Pendlerpauschale sei eine umweltfreundliche ÖPNV-Subvention. Sie gibt dem umweltfreundlichen Nahverkehr den Vorrang gegenüber dem Auto.

Fazit: Die Pendlerpauschale ist weder umweltfreundlich, noch umweltschädlich.

Ist das Dieselprivileg eine umweltschädliche Subvention?

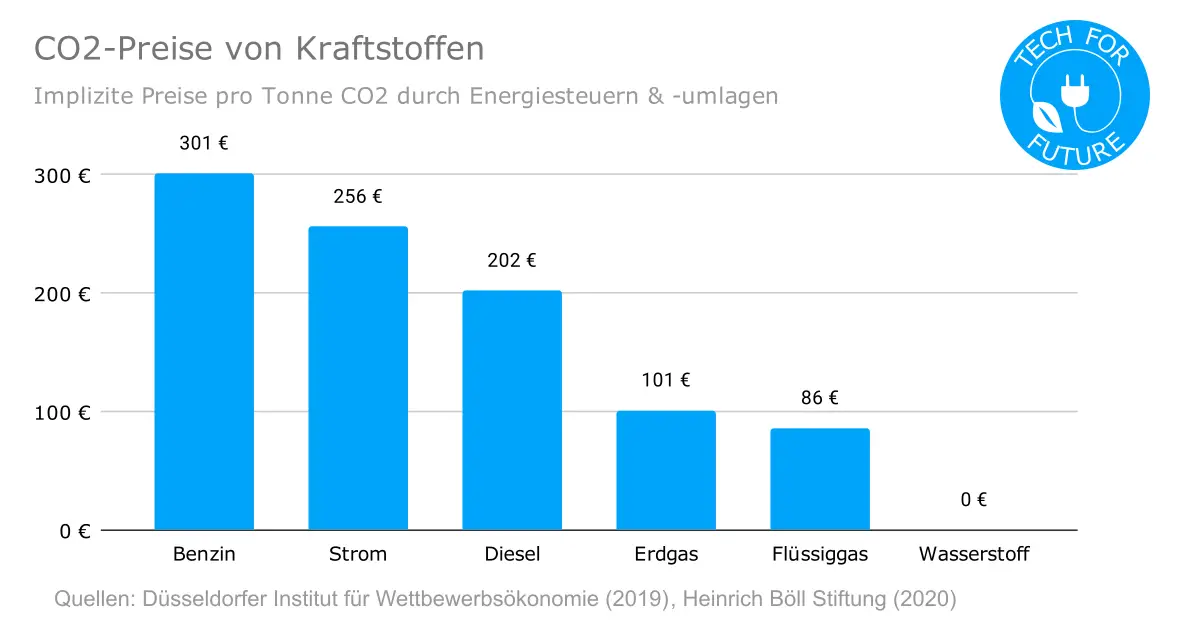

Das sogenannte Dieselprivileg ist mit 7,35 Milliarden Euro der größte Einzelposten unter den umweltschädlichen Subventionen des Umweltbundesamtes. Es handelt sich ironischerweise um eine Besteuerung für mehr Umweltschutz.

Die Energiesteuern auf Kraftstoffe sind in Deutschland sehr hoch. Benzin wird bei uns doppelt so hoch und Diesel 150% so hoch besteuert, wie die Energiesteuer-Richtlinie der EU festlegt. 2 Seit 2021 kommen nochmal 25€ CO2-Preis hinzu.

Fahrzeug-Kraftstoffe in Deutschland werden besteuert mit: 345

301€ pro tCO2 Benzin (davon 276€ implizit über Energiesteuer)

226€ pro tCO2 Strom

202€ pro tCO2 Diesel (davon 177€ implizit über Energiesteuer)

101€ pro tCO2 Erdgas (davon 76€ implizit über Energiesteuer)

86€ pro tCO2 Flüssiggas (davon 61€ implizit über Energiesteuer)

Zum Vergleich: Das UBA fordert einen CO2-Preis von 180€. 6 Trotzdem gilt dem UBA die Diesel-Besteuerung von 202€ pro Tonne als Subvention, nur weil die Besteuerung von Benzin noch höher ist. Die Besteuerung von Strom und Gas gilt inkonsequenterweise nicht als Subvention.

Um diese angebliche Diesel-Subvention abzuschaffen gibt es mehrere sinnvolle Möglichkeiten:

Die Energiesteuern aller Kraftstoffe auf 0 setzen, so wie Wasserstoff

Die Energiesteuern von Diesel, Strom und Benzin auf 180€ pro Tonne CO2 senken

Die Energiesteuern von Diesel, Strom und Benzin auf die von Gas senken

Die Energiesteuern von Diesel und Benzin auf die EU-Richtlinie senken

Die Energiesteuern von Diesel und Benzin auf die von Strom festlegen

Die Energiesteuer von Benzin auf die von Diesel senken

Die Energiesteuer von Diesel auf die von Benzin erhöhen

Die Abschaffung der „umweltschädlichen Subvention“ wäre selbst umweltschädlich, außer im allerletzten Fall. Sogar bei einer Erhöhung der Diesel-Steuer ist kein nennenswerter umweltfreundlicher Effekt garantiert. Diesel-Autos, -Busse, -Lieferwagen und -LKWs sind üblicherweise keine Spaßmobile für unnötige Spritztouren. Und ob ein Neuwagen ein Benziner oder Diesel ist, ist der Umwelt herzlich egal.

Klar kann man Energiesteuern beliebig erhöhen. Aber wieso ausgerechnet die am meisten besteuerten Energieträger noch höher besteuern? Wie wäre es alle Brennstoffe gleichermaßen nach ihren Treibhausgas-Emissionen zu besteuern?

Die Besteuerung von Heizöl liegt bei gerade einmal 48 Euro pro Tonne CO2, die von Erdgas zum Heizen bei 52 Euro pro Tonne CO2. Auf Holz entfällt gar keine Energiesteuer. Wenn das Dieselprivileg wirklich eine Subvention wäre, dann wäre die niedrige Besteuerung dieser Brennstoffe eine noch viel größere Subvention. Öl- und Gasprivileg zusammen dürften einen dreistelligen Milliardenbetrag ausmachen.

Fazit: Die Besteuerung von Diesel ist vorbildlich laut dem CO2-Preis des UBA.

Ist die Mehrwertsteuer auf Lebensmittel eine umweltschädliche Subvention?

Auf alle Lebensmittel zahlen wir 7% Mehrwertsteuer. Es ist egal, ob Grundnahrungsmittel wie Brot oder Süßigkeit wie Gummibärchen oder Luxus wie Trüffel. Es ist auch egal, ob umweltfreundlicher Apfel aus Deutschland oder umweltschädlicher Apfel aus Neuseeland.

Das Umweltbundesamt möchte nun eine neue Steuer auf Fleisch und Milch erheben. Die Begründung sind die Umweltkosten von tierischen Produkten. So eine Steuer gibt es in keinem Land der Welt. Aber das UBA stellt sie den tierischen Produkten in freudiger Erwartung schon einmal in Rechnung.

Eine Steuer erfinden und ihre Abwesenheit als umweltschädliche Subvention deklarieren ist keine Kunst. Das geht mit wirklich jedem Produkt und jeder Dienstleistung. Hamster fressen viel, also Hamstersteuer. Bücher werden aus Holz gemacht, also Buchsteuer. Rasieren ist umweltschädlich, also Bart-ab-Steuer.

Das UBA widerspricht damit auch seiner eigenen Definition von Subventionen. Das Einführen von Steuern aufgrund von negativen Umweltauswirkungen nennt man Internalisierung von Umweltkosten. Auf Seite 9 heißt es vom UBA:

„Die Internalisierung der Umweltkosten stellt eine übergeordnete Handlungsmaxime dar, die über die Subventionspolitik hinausgeht und ist daher nicht Gegenstand dieser Studie.“

Die Einführung einer Fleischsteuer ist also gar nicht Gegenstand dieser Studie? Warum wird die Fleischsteuer dann nicht nur gefordert, sondern auch noch so getan als wäre ihre Abwesenheit eine Subvention?

Versteh mich nicht falsch. Ich begrüße eine Fleischsteuer zur Einpreisung von externen Kosten. Aber die Abwesenheit einer solchen Steuer ist keine Subvention. Sonst wäre die Abwesenheit jeder anderen denkbaren Steuer ebenfalls eine Subvention.

Fazit: Nach UBA-Definition ist die Mehrwertsteuer auf Lebensmittel keine Subvention.

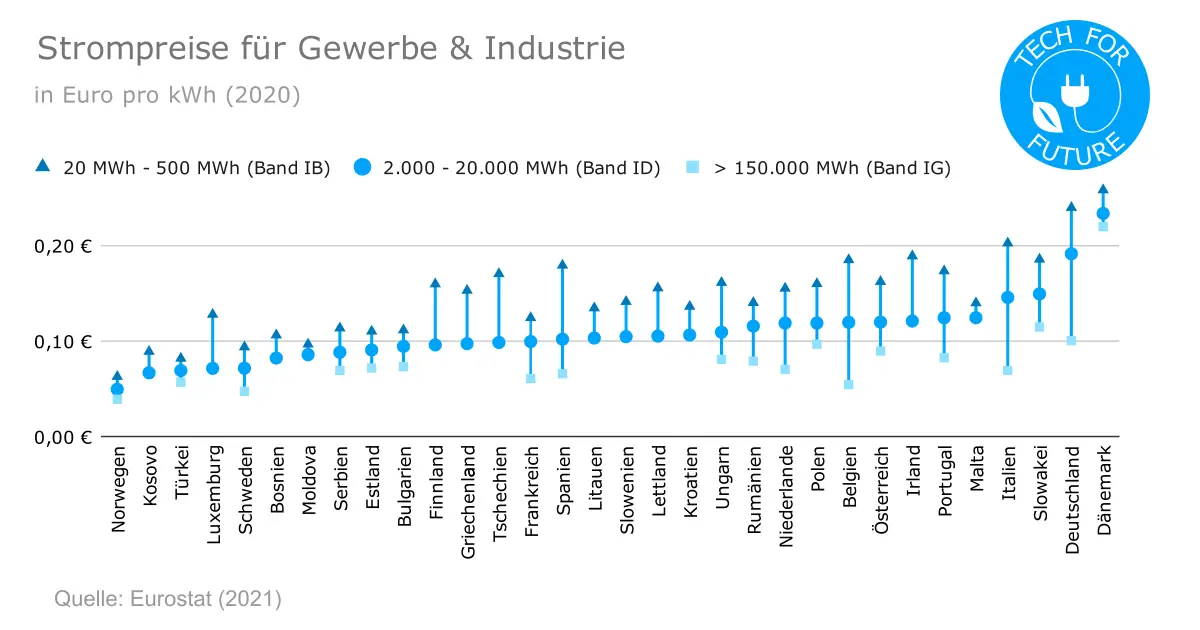

Sind Mengenrabatte der energieintensiven Industrie eine umweltschädliche Subvention?

Rund 20 Milliarden Euro Subventionen entfallen laut Umweltbundesamtes auf den Energie-Sektor. Das ist gut ein Drittel der Gesamtsumme. Es handelt sich dabei fast ausschließlich um Entlastungen der energieintensiven Industrie.

Ein Mengenrabatt bei hohem Energieverbrauch wird aber nicht grundlos gewährt. Laut Bundesenergieministerium wird nur so die Konkurrenzfähigkeit von energieintensiven Unternehmen im internationalem Wettbewerb trotz hoher deutscher Strompreise ermöglicht. 7

Die Energiesteuer-Privilegien helfen laut BMWI sogar Umweltstandards zu garantieren. Wenn Unternehmen aufgrund zu hoher Energiepreise abwandern, dann wahrscheinlich in Länder mit laxeren Klima- und Umweltstandards, so wie es in der Textilindustrie bereits passiert ist. Dieser als „Carbon Leakage“ bekannte Vorgang verschlechtert den Klimaschutz.

Die Entlastungen sind außerdem eine direkte Folge der Energiewende mit ihren sehr hohen Energiepreisen. Wenn wir so niedrige Strompreise wie unsere Nachbarländer hätten, wäre das gar nicht nötig. Laut Bundesrechnungshof sind die Stromsteuer-Privilegien deshalb direkt der Energiewende zuzurechnen. 8

Es macht keinen Sinn Einzelmaßnahmen der Energiewende zu isolieren, wenn sie essentiell für das Gelingen des Gesamtkonzeptes sind. Ich kann ja auch nicht sagen Stromleitungen sind umweltschädlich, deshalb lassen wir sie weg. Ohne Stromleitungen gibt es keine Energiewende.

Fazit: Mengenrabatte für die energieintensive Industrie sind Teil der umweltfreundlichen Energiewende.

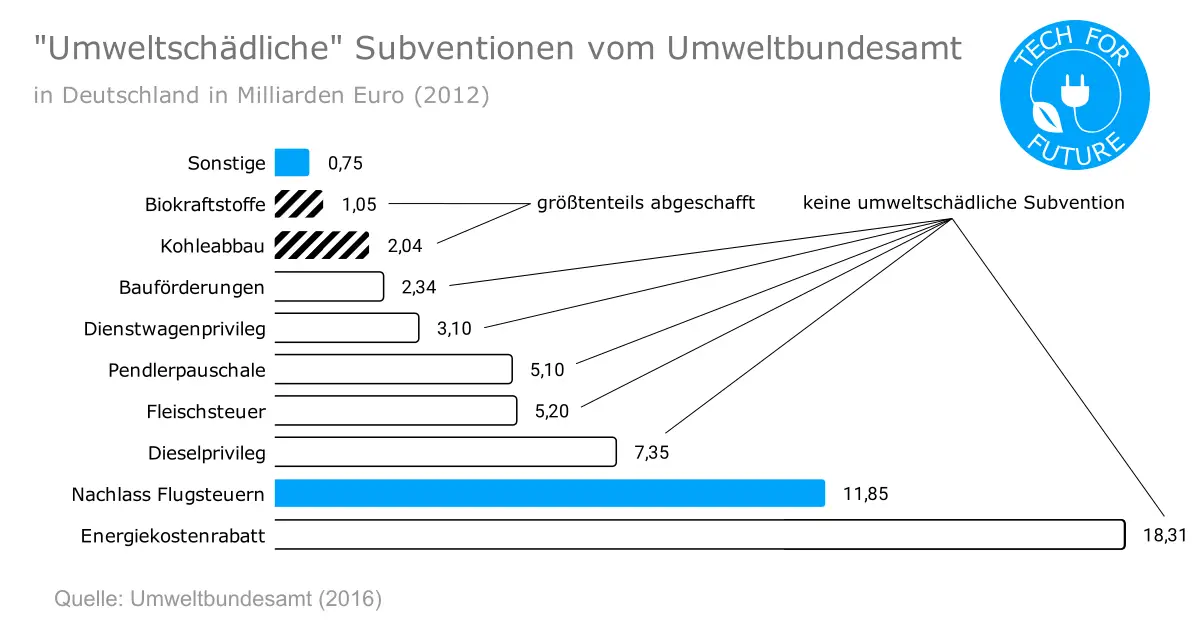

Fact-Check: Alle „umweltschädlichen Subventionen“ des Umweltbundesamtes

Hier ist die Komplettübersicht aller umweltschädlichen Subventionen des Umweltbundesamtes. Sie sind teilweise von mir thematisch zusammengefasst (Anzahl der Einzelposten in Klammern):

18,31 Mrd. € Energiekostenrabatt (x12)

11,85 Mrd. € Nachlass Flugsteuern (x2)

7,35 Mrd. € Dieselprivileg

5,20 Mrd. € Fleischsteuer

5,10 Mrd. € Pendlerpauschale

3,10 Mrd. € Dienstwagenprivileg

2,34 Mrd. € Bauförderungen (x3)

2,04 Mrd. € Kohleabbau (x2)

1,05 Mrd. € Biokraftstoffe

0,75 Mrd. € Sonstige (x5)

A., C., D. und E. haben wir bereits im Detail besprochen. Weder die Mengenrabatte der energieintensiven Industrie, noch das Dieselprivileg, noch die Pendlerpauschale sind umweltschädlich. Und die normale Mehrwertsteuer auf Lebensmittel ist laut hauseigener Definition des UBA überhaupt keine Subvention.

Die fehlende Kerosinsteuer B. ist hingegen eine Umwelt-Sauerei. Das Problem ist, dass Kerosin nirgendwo auf der Welt besteuert wird. Das ist aber keine Entschuldigung in Deutschland noch zusätzlich die Mehrwertsteuer auf Flugtickets zu erlassen. Die sollte man einführen und die geplante Kerosinsteuer in der EU unterstützen. Es kann doch nicht sein, dass Fliegen günstiger ist als Bahnfahren.

Das Dienstwagenprivileg F. ist ein Steuerschlupfloch, aber ist es umweltschädlich? Laut UBA fährt man angeblich mit einem Dienstwagen mehr, weil manche Arbeitgeber auch den Sprit zahlen. Das hat aber mit dem Dienstwagenprivileg selbst überhaupt nichts zu tun. Die Anzahl der Arbeitgeber, die alle Tankkosten tragen, dürfte deutlich kleiner als 1% sein.

Dass der Neubau von Wohnraum G. umweltschädlich ist, stimmt sicher. Aber dass man wegen Eigenheimzulage oder Bausparförderung eher ein großes Einfamilienhaus statt einer kleinen Eigentumswohnung baut, folgt überhaupt nicht. Und die soziale Wohnraumförderung als angeblich umweltschädliche Subvention, wirkt hier vollkommen fehl am Platz.

Subventionen für H. Kohleabbau und I. Biokraftstoffe sind zweifellos umweltschädigend. Die Steinkohlesubventionen sind bereits seit 2018 abgeschafft. Auch bei den Biokraftstoffen wurde der Steuernachlass beendet und die Mengenquote wurde zu einer Treibhausgas-Quote.

Von den 9 größten umweltschädlichen Subventionen des UBA sind:

5 nicht umweltschädlich

2 größtenteils abgeschafft

1 gar keine Subvention nach Definition des UBA

Fazit: Es bleiben fehlende Steuern auf Kerosin und Flugtickets als umweltschädliche Subvention.

Exkurs: Fossile Kraftwerke werden in Deutschland nicht subventioniert

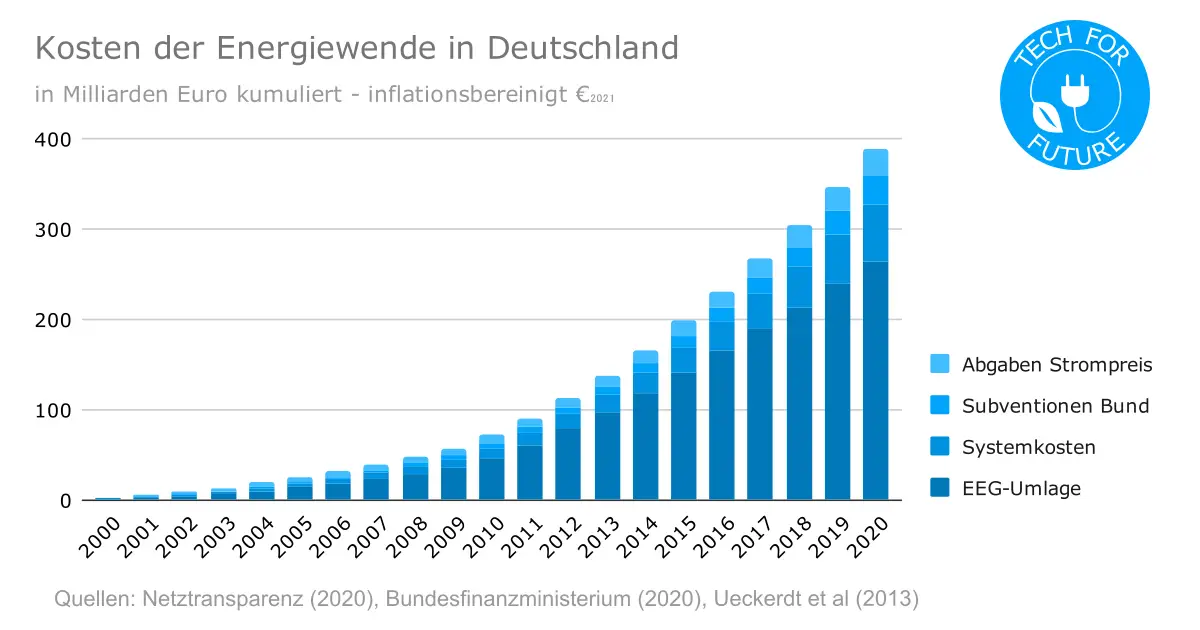

Die Energiewende kostet uns rund 40 Milliarden Euro im Jahr. Den Großteil davon macht die EEG-Umlage aus, auch nach 20 Jahren „Anschubfinanzierung“.

Um diese enormen Fördermengen zu verteidigen wird gerne argumentiert, dass fossile Kraftwerke und Kernkraftwerke ja auch subventioniert seien. Gerne wird dabei auch auf die umweltschädlichen Subventionen des Umweltbundesamtes verwiesen.

Beim UBA finden sich Subventionen für den Kohleabbau in Höhe von 2 Milliarden Euro pro Jahr. Das ist eine Sauerei. Es hilft aber Kohlekraftwerken überhaupt nichts, wenn der Abbau subventioniert wird. Die verfeuern genauso gerne unsubventionierte Kohle aus Polen.

So weit ich in Erfahrung bringen konnte, wurden Kohlekraftwerke in Deutschland noch nie subventioniert. Den historischen Kohlepfennig gab es ebenfalls nur für den Kohleabbau, nicht für die Stromerzeugung. Kohle war vor Einführung des CO2-Preises in Deutschland der billigste Energieträger. Warum sollte man den subventionieren müssen?

Exkurs: Kernkraftwerke werden in Deutschland nicht subventioniert

Noch dubioser wird es bei den angeblichen Kernkraft-Subventionen. Als Kostenpunkte werden vom UBA genannt:

Entsorgungskosten, die aber vollständig von den Betreibern getragen werden

Störfälle, für die aber die Betreiber in voller Höhe haften9

Uranabbau, bei dem aber keine Gesundheitseffekte feststellbar10 sind

militärische Nutzung, als wolle Deutschland eine Atombombe aus Brennstäben bauen (echt jetzt?)

Laut UBA sind diese angeblichen Subventionen für Kernenergie merkwürdigerweise nicht quantifizierbar. Das war den Autoren dann wohl doch zu unehrlich. Sie haben es sich aber nicht nehmen lassen erfundene Kosten von Greenpeace in vierstelliger Milliardenhöhe anzuführen, die keinen Bezug zu realen Unfällen haben.

Der tatsächliche Super-GAU von Three Mile Island kostete unter eine Milliarde Euro und kann bauartbedingt als Worst Case für deutsche Kernkraftwerke betrachtet werden. 11

Kommerzielle Kernkraftwerke in Deutschland wurden noch nie direkt oder indirekt subventioniert: 12

„Subventionen für die kommerzielle Stromerzeugung aus Kernenergie gab es nicht. Allerdings wurde die Forschung auf dem Gebiet der Kernenergie durch öffentliche Mittel unterstützt.“

Forschungszuschüsse für Kernenergie hatten nur zu einem Teil mit den bei uns verwendeten Leichtwasserreaktoren zu tun.13. Zum Beispiel hat die Erforschung der Kernfusion oder von Reaktoren der 4. Generation hat nichts mit dem Betrieb von Reaktoren der 2. Generation zu tun. Außerdem gibt es natürlich vergleichbare Forschungszuschüsse für nichtnukleare Forschung. 14.

Sowieso gilt Grundlagenforschung als Aufgabe des Staates, warum sollte das gerade bei der Erforschung der Kernspaltung anders sein?

Der Elefant im Raum ist schließlich die Frage, mit welcher Begründung das UBA Kernkraft als umweltschädlich einstuft. Laut Experten-Kommission der EU ist die Kernenergie so umweltfreundlich wie Wind, Wasser und Solar15 und laut Weltklimarat sogar die klimafreundlichste Energiequelle.

Update der umweltschädlichen Subventionen im Oktober 2021

Das Umweltbundesamt hat im Oktober 2021 eine aktualisierte Ausgabe der umweltschädlichen Subventionen herausgebracht. 16

Außer den Zahlen hat sich wenig geändert im Vergleich zu der in diesem Artikel betrachteten Ausgabe von 2016.

Die Art der Subventionen ist fast gleichgeblieben. Es sind vor allem kleine Subventionen dazu gekommen, die größtenteils nicht quantisierbar sind z.B.:

€40 Mio.: Förderung von Regionalflughäfen

n.a.: Reduktion der Flugsicherheitsgebühren

n.a.: Finanzierung von Kreuzfahrtschiffen über KfW-Ipex-Kredite

n.a.: Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“

An grundlegenden Aussagen hat sich leider nichts geändert. Das UBA bleibt seiner Linie von den angeblich umweltschädlichen Subventionen treu.

Fazit: Alle Subventionen abschaffen!

Der Zweck heiligt die Mittel? Was hältst du von den „umweltschädlichen Subventionen“ des Umweltbundesamtes?

Ich bin generell gegen Subventionen, egal ob sie laut UBA umweltschädlich sind oder nicht.

Wir sind sehr schlecht darin auf das richtige Pferd zu setzen. Besser wir nutzen den Markt um angestrebte Ziele technologieoffen zu erreichen.

Dazu müssen wir aber alle externen Kosten einpreisen. Zum Beispiel muss es einen angemessenen CO2-Preis für alle Verursacher geben. Ansonsten versagt der Markt.

Ein wirklich sehr guter Beitrag, dem ich so nur zustimmen kann. Mir ist da nur eine Sache aufgefallen, die aber eher beim UBA liegt als bei Ihnen: Die Pendlerpauschale ist nach gängiger Definition keine Subvention, sondern ein Verfahren der Werbungskosten in Bezug auf dem Arbeitsweg. Subvention sehr vereinfacht ausgedrückt, sagt aus, dass man (natürliche oder juristische Person) vom Staat Geld bekommt oder was gefördert wird. Dies ist bei der Pendlerpauschale oder bei Werbungskosten an sich nicht der Fall. Es sind Kosten die anfallen, um steuerliches Einkommen zu generieren. Diese mindern nur das zvE, mehr nicht, sprich der Staat verlangt weniger Einkommenssteuer. Ziel ist es, dass man dadurch nicht selbstständige Arbeitnehmer mit Selbstständige und Firmen gleichsetzt, die regulär ihre Kosten von der Steuer absetzen können, sei es Einkommensteuer oder Gewerbe-/Körperschaftssteuer.

Vielen Dank für diesen gewohnt fundierten Beitrag.

Was mir ein wenig fehlt, ist eine kritische Auseinandersetzung, bzw. eine hinreichende Definition des Subventionsbegriffes an sich.

Die „klassische“ Subvention ist ein zweckgebundener, von der öffentlichen Hand gewährter Zuschuss zur Unterstützung bestimmter natürlicher oder juristischer Personen. Man bekommt also echte Euros vom Staat für einen bestimmten Zweck. Beispiele: EU-Landwirtschaftssubventionen, die alte Kohlesubvention (Förderung), e-Auto-Prämie, etc.

Darüber hinaus hat es sich in den letzten Jahren etabliert, auch (vermeintliche) Externalitäten und Steuervergünstigungen als solche zu bezeichnen. Auf Zweiteres gehst du unter „Dieselprivileg“ ja auch ein. Diesen erweiterten Subventionsbegriff finde ich aus folgenden Gründen problematisch:

1. Externalitäten

Den Ansatz, möglichst alle Externalitäten in eine Ware oder eine Dienstleistung einzupreisen ist per se erst einmal richtig. Problematisch ist, dass dies zumeist sehr einseitig und oft mit extrem unsicheren, teils absurden Annahmen geschieht.

In diversen bullshit-Studien werden den unliebsamen Energieträgern (Fossil und Atom) alle noch so fernen und vagen Externalitäten zugerechnet: CO2-Emissionen, Luftverschmutzung, negative Gesundheitsauswirkungen, etc. Diese Externalitäten sind natürlich nicht von der Hand zu weisen – aber unmöglich hinreichend seriös zu bestimmen. Kein Mensch kann vorhersehen, welche Kosten eine Tonne in Deutschland ausgestoßenen CO2 für Deutschland verursacht.

Gleichzeitig – und das ist mein Hauptkritikpunkt, werden vergleichsweise handfeste Externalitäten genehmer Energieträger (EE´s) komplett ignoriert. Beispiele: Beeinträchtigungen durch Schattenschlag und Lärmemissionen von WKA´s, Wertminderung von Immobilien in dessen unmittelbarer Nähe ein Windkraftwerk steht, massiver Ressourcen- und Flächenverbrauch und, last but not least, die von dir ja wunderbar herausgestellten zusätzlichen Systemkosten (Backup-Infrastruktur, zusätzliche Leitungen, Mehraufwand für Netzbetrieb).

2. Differenzierte Besteuerung als Subvention

Hier bist du ja wie gesagt bereits drauf eingegangen, daher nur kurz: Es ist regelrecht grotesk, die Differenz zwischen einer hohen und sehr hohen Steuer oder dessen Abwesenheit als „Subvention“ zu labeln. Niemand käme auf die Idee zu sagen, Lebensmittel mit 0 oder 7 % USt. unterlägen einer Subvention. Oder Wein sei subventioniert, weil keine Schaumweinsteuer zu entrichten sei.

Einpreisung von Externalitäten (sofern hinreichend bestimmbar und umfassend) und faire Besteuerung im Sinne des Verursacherprinzips sind wichtig und richtig. Der Subventionsbegriff ist hier allerdings vollständig abzulehnen, da eben nicht vergleichbar mit einer tatsächlichen staatlichen Zuwendung. Die „Kosten“ die unter 1. und 2. aufgeführt werden, wird niemals jemand konkret zahlen und werden erst Recht nicht haushaltswirksam (allein schon aufgrund der Kameralistik).

Letztlich wird hier bewusst getäuscht und es soll weisgemacht werden, dass der deutsche Staat jedes Jahr gigantische Milliardenbeträge an Kohle- und Atomlobby überweist. Wohl auch um von den irrsinnigen Kosten des EEG abzulenken.

Beste Grüße & auf jeden Fall weitermachen! Ganz wichtige Arbeit, die du hier betreibst!

Ich finde den erweiterten Subventionsbegriff ebenso problematisch. Für Externalitäten gibt es einen eigenen Begriff. Und natürlich ist es wichtig die einzupreisen, aber das muss nicht über Subventionen passieren.

Wie du sagst, hier soll so getan werden als ob man Milliarden Euro pro Jahr auf irgendein Konto überweist um mehr Öl zu verbrennen. Und viele Menschen glauben das aus tiefster Überzeugung.

Subventionsbegriffe gibt es leider wie Sand am Meer. Ich habe in diesem Fall die Definition des UBAs angenommen. Aber nicht einmal nach deren Definition kann man diese Liste als Subventionen bezeichnen.

ID used to identify users for 24 hours after last activity

24 hours

_gat

Used to monitor number of Google Analytics server requests when using Google Tag Manager

1 minute

_gac_

Contains information related to marketing campaigns of the user. These are shared with Google AdWords / Google Ads when the Google Ads and Google Analytics accounts are linked together.

90 days

__utma

ID used to identify users and sessions

2 years after last activity

__utmt

Used to monitor number of Google Analytics server requests

10 minutes

__utmb

Used to distinguish new sessions and visits. This cookie is set when the GA.js javascript library is loaded and there is no existing __utmb cookie. The cookie is updated every time data is sent to the Google Analytics server.

30 minutes after last activity

__utmc

Used only with old Urchin versions of Google Analytics and not with GA.js. Was used to distinguish between new sessions and visits at the end of a session.

End of session (browser)

__utmz

Contains information about the traffic source or campaign that directed user to the website. The cookie is set when the GA.js javascript is loaded and updated when data is sent to the Google Anaytics server

6 months after last activity

__utmv

Contains custom information set by the web developer via the _setCustomVar method in Google Analytics. This cookie is updated every time new data is sent to the Google Analytics server.

2 years after last activity

__utmx

Used to determine whether a user is included in an A / B or Multivariate test.

18 months

_ga

ID used to identify users

2 years

_gali

Used by Google Analytics to determine which links on a page are being clicked

Ein wirklich sehr guter Beitrag, dem ich so nur zustimmen kann. Mir ist da nur eine Sache aufgefallen, die aber eher beim UBA liegt als bei Ihnen: Die Pendlerpauschale ist nach gängiger Definition keine Subvention, sondern ein Verfahren der Werbungskosten in Bezug auf dem Arbeitsweg. Subvention sehr vereinfacht ausgedrückt, sagt aus, dass man (natürliche oder juristische Person) vom Staat Geld bekommt oder was gefördert wird. Dies ist bei der Pendlerpauschale oder bei Werbungskosten an sich nicht der Fall. Es sind Kosten die anfallen, um steuerliches Einkommen zu generieren. Diese mindern nur das zvE, mehr nicht, sprich der Staat verlangt weniger Einkommenssteuer. Ziel ist es, dass man dadurch nicht selbstständige Arbeitnehmer mit Selbstständige und Firmen gleichsetzt, die regulär ihre Kosten von der Steuer absetzen können, sei es Einkommensteuer oder Gewerbe-/Körperschaftssteuer.

Vielen Dank für diesen gewohnt fundierten Beitrag.

Was mir ein wenig fehlt, ist eine kritische Auseinandersetzung, bzw. eine hinreichende Definition des Subventionsbegriffes an sich.

Die „klassische“ Subvention ist ein zweckgebundener, von der öffentlichen Hand gewährter Zuschuss zur Unterstützung bestimmter natürlicher oder juristischer Personen. Man bekommt also echte Euros vom Staat für einen bestimmten Zweck. Beispiele: EU-Landwirtschaftssubventionen, die alte Kohlesubvention (Förderung), e-Auto-Prämie, etc.

Darüber hinaus hat es sich in den letzten Jahren etabliert, auch (vermeintliche) Externalitäten und Steuervergünstigungen als solche zu bezeichnen. Auf Zweiteres gehst du unter „Dieselprivileg“ ja auch ein. Diesen erweiterten Subventionsbegriff finde ich aus folgenden Gründen problematisch:

1. Externalitäten

Den Ansatz, möglichst alle Externalitäten in eine Ware oder eine Dienstleistung einzupreisen ist per se erst einmal richtig. Problematisch ist, dass dies zumeist sehr einseitig und oft mit extrem unsicheren, teils absurden Annahmen geschieht.

In diversen bullshit-Studien werden den unliebsamen Energieträgern (Fossil und Atom) alle noch so fernen und vagen Externalitäten zugerechnet: CO2-Emissionen, Luftverschmutzung, negative Gesundheitsauswirkungen, etc. Diese Externalitäten sind natürlich nicht von der Hand zu weisen – aber unmöglich hinreichend seriös zu bestimmen. Kein Mensch kann vorhersehen, welche Kosten eine Tonne in Deutschland ausgestoßenen CO2 für Deutschland verursacht.

Gleichzeitig – und das ist mein Hauptkritikpunkt, werden vergleichsweise handfeste Externalitäten genehmer Energieträger (EE´s) komplett ignoriert. Beispiele: Beeinträchtigungen durch Schattenschlag und Lärmemissionen von WKA´s, Wertminderung von Immobilien in dessen unmittelbarer Nähe ein Windkraftwerk steht, massiver Ressourcen- und Flächenverbrauch und, last but not least, die von dir ja wunderbar herausgestellten zusätzlichen Systemkosten (Backup-Infrastruktur, zusätzliche Leitungen, Mehraufwand für Netzbetrieb).

2. Differenzierte Besteuerung als Subvention

Hier bist du ja wie gesagt bereits drauf eingegangen, daher nur kurz: Es ist regelrecht grotesk, die Differenz zwischen einer hohen und sehr hohen Steuer oder dessen Abwesenheit als „Subvention“ zu labeln. Niemand käme auf die Idee zu sagen, Lebensmittel mit 0 oder 7 % USt. unterlägen einer Subvention. Oder Wein sei subventioniert, weil keine Schaumweinsteuer zu entrichten sei.

Einpreisung von Externalitäten (sofern hinreichend bestimmbar und umfassend) und faire Besteuerung im Sinne des Verursacherprinzips sind wichtig und richtig. Der Subventionsbegriff ist hier allerdings vollständig abzulehnen, da eben nicht vergleichbar mit einer tatsächlichen staatlichen Zuwendung. Die „Kosten“ die unter 1. und 2. aufgeführt werden, wird niemals jemand konkret zahlen und werden erst Recht nicht haushaltswirksam (allein schon aufgrund der Kameralistik).

Letztlich wird hier bewusst getäuscht und es soll weisgemacht werden, dass der deutsche Staat jedes Jahr gigantische Milliardenbeträge an Kohle- und Atomlobby überweist. Wohl auch um von den irrsinnigen Kosten des EEG abzulenken.

Beste Grüße & auf jeden Fall weitermachen! Ganz wichtige Arbeit, die du hier betreibst!

Ich finde den erweiterten Subventionsbegriff ebenso problematisch. Für Externalitäten gibt es einen eigenen Begriff. Und natürlich ist es wichtig die einzupreisen, aber das muss nicht über Subventionen passieren.

Wie du sagst, hier soll so getan werden als ob man Milliarden Euro pro Jahr auf irgendein Konto überweist um mehr Öl zu verbrennen. Und viele Menschen glauben das aus tiefster Überzeugung.

Subventionsbegriffe gibt es leider wie Sand am Meer. Ich habe in diesem Fall die Definition des UBAs angenommen. Aber nicht einmal nach deren Definition kann man diese Liste als Subventionen bezeichnen.

Pingback: 7 lesenswerte Bücher zu Klimawandel & Umweltschutz - Tech for Future