Über Generationengerechtigkeit im Klimaschutz wird viel geredet. Die Belange nachfolgender Generationen werden allerdings durch den Abzinsfaktor abgewertet.

Inhalt

Generationengerechtigkeit ist ein häufiges Schlagwort in der Klimadebatte, besonders von Aktivisten.

Über den Abzinsfaktor redet aber fast niemand. Dabei ist das die Zahl, die die Wünsche und Träume zukünftiger Generationen abwertet.

Erstaunlicherweise rechnen viele Klima-Akteure mit sehr hohen Abzinsfaktoren, also mit sehr wenig Generationengerechtigkeit.

Selbst der Weltklimarat setzt Werte an, nach denen fast Alles was in mehr als 30 Jahren passiert, egal ist.

Warum zinsen wir die Zukunft so extrem ab und die Leben von unseren Kindern und Enkelkindern?

Discounting: Was ist der Abzinsfaktor?

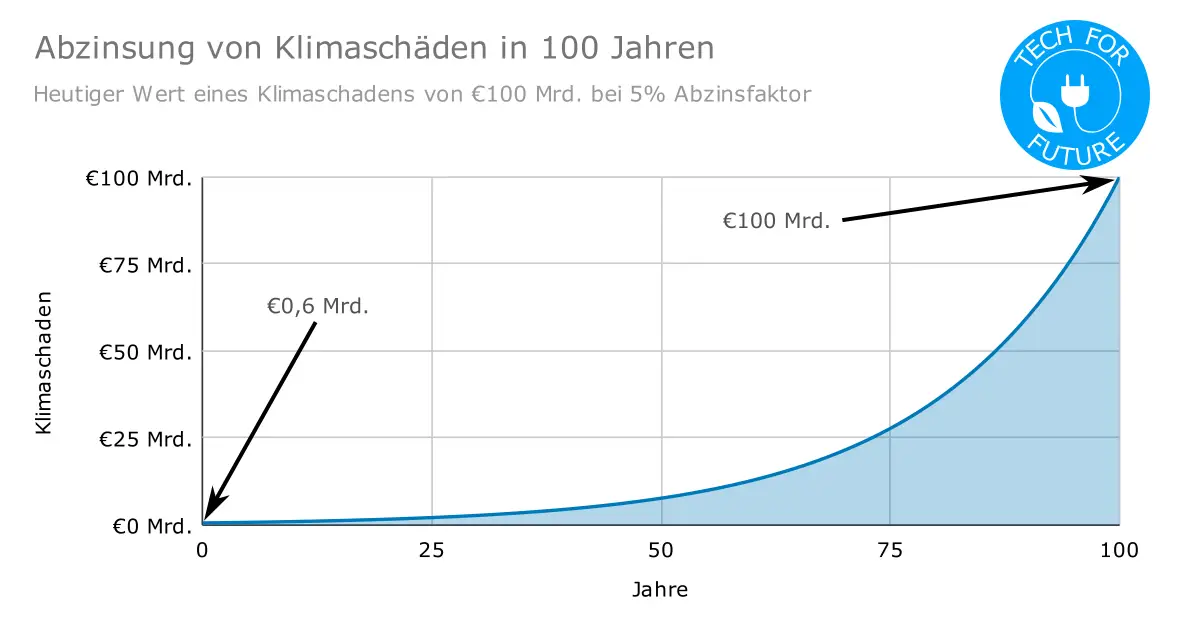

Stell dir vor, der Klimawandel verursacht in 100 Jahren Schäden von 100 Milliarden Euro. Um diese Schäden zu vermeiden, müssten wir heute nur 1 Milliarde Euro ausgeben. Sollten wir das tun?

Überraschung: Die Antwort ist NEIN – laut im Klimasektor üblicher Berechnungen.

Das liegt am Abzinsfaktor. Ist der höher als 4%, sollten wir die 1 Milliarde Euro besser investieren. Dann haben wir in 100 Jahren mehr Gewinn gemacht als die 100 Milliarden Euro Klimaschäden.

Klimaschäden treten mit einer Verzögerung von Jahrzehnten bis Jahrtausenden auf. In der Zwischenzeit könnte man das Geld gewinnbringend investieren.

Mit welchen Gewinnspannen dabei gerechnet wird, bemisst der Abzinsfaktor oder auch Discountrate. Die Zahl drückt die inflationsbereinigte Gewinnerwartung für die Zukunft aus. Die genaue Höhe dieser Profitspanne ist höchst umstritten.

Der Abzinsfaktor bewertet implizit auch, wie wir zukünftige Generationen behandeln. Je höher der Abzinsfaktor, desto weniger interessieren uns unsere Nachkommen bei Investitionsentscheidungen.

Diese „Generationengerechtigkeits-Zahl“ ist einer der wichtigsten Faktoren für Klimaschutz-Investitionen.

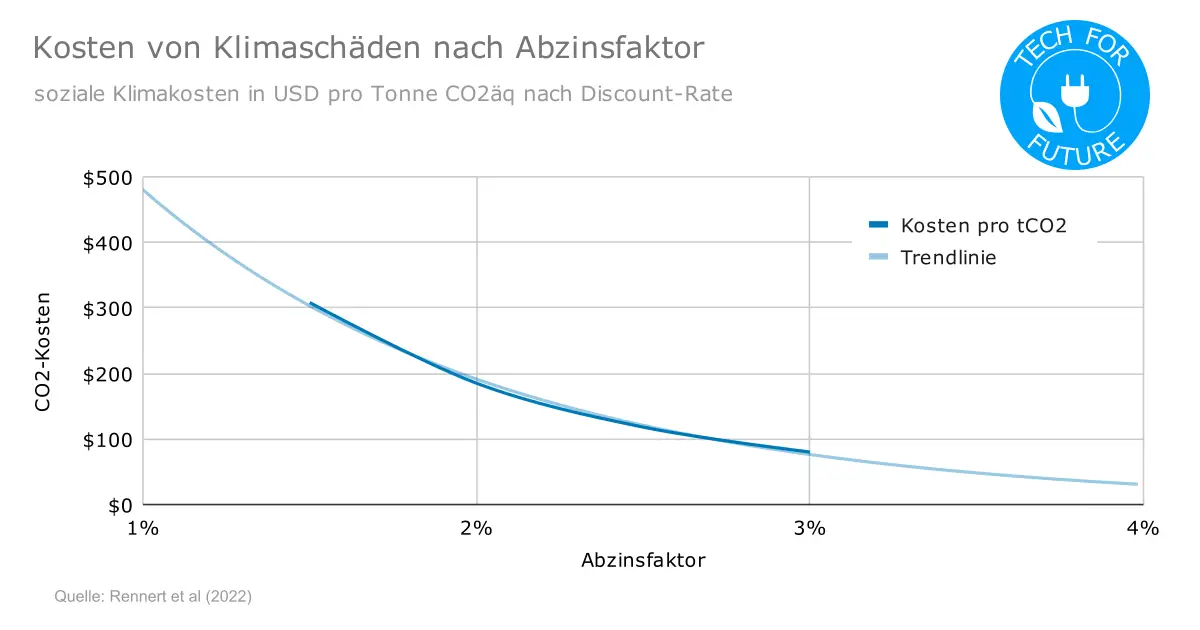

Soziale Kosten von CO2: Wie bewerten wir Klimafolgen?

Klimaschäden in der Zukunft werden auf einen Bruchteil ihres eigentlichen Wertes abgezinst. Der Abzinsfaktor dominiert die Höhe der sozialen Kosten einer Tonne CO2:

Zwischen ~1% und ~4% liegt also eine ganze Größenordnung Unterschied bei den Kosten. Qualitativ bestätigen das auch andere Publikationen.3

Noch höhere Discountraten vertagen oder verunmöglichen Klimaschutzmaßnahmen. Bei einem Abzinsfaktor von 7% ist quasi alles egal, was mehr als 25 Jahre in der Zukunft passiert.

Umgekehrt sind auch 0% Abzinsfaktor keine gute Idee. Klimawandel-Schäden in ferner Zukunft könnten wir uns dann gar nicht mehr leisten. Deshalb macht Degrowth-Politik mit Discountraten nahe Null auch wenig Sinn.

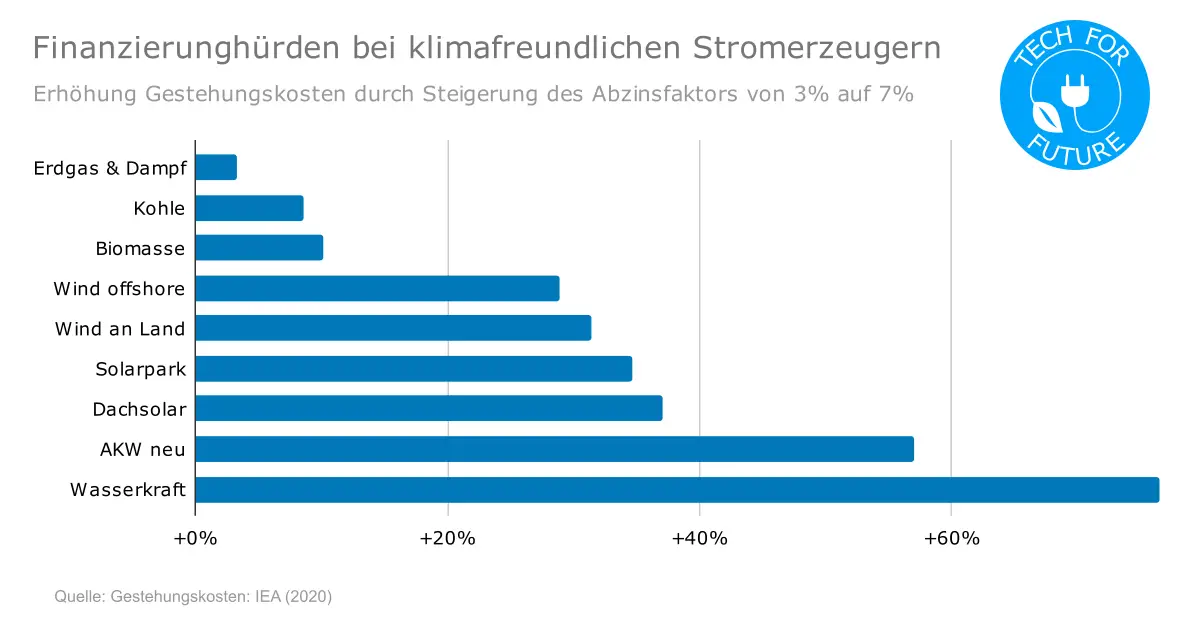

Finanzierungshürde: Klimafreundliche Energie scheitert am Abzinsfaktor

Bei klimaschädlichen Energiequellen wie Kohle, Öl und Gas, aber auch bei Biomasse, sind ein Großteil der Kosten Brennstoffkosten und falls gegeben CO2-Kosten.

Das sind Betriebskosten, zusammen mit Wartung, Personalkosten, Versicherung, Rücklagen usw. Laufende Kosten wie diese Betriebskosten werden nicht abgezinst.

Bei klimafreundlichen Energiequellen hingegen spielen Brennstoffkosten eine kleine oder gar keine Rolle. Es überwiegen hier die Kapitalkosten für den Bau, die vollständig abgezinst werden.

Klimafreundliche Erzeuger wie Wasserkraft, Kernkraft, Wind und Solar werden also durch hohe Discountraten mehr benachteiligt als fossile Energien.

Wenn der Abzinsfaktor von 3% auf 7% steigt bedeutet das für die Gestehungskosten:4

+3% Erdgas

+9% Kohle

+10% Biomasse

+30% Wind

+36% Photovoltaik

+57% Kernkraft

+76% Wasserkraft

Je klimafreundlicher eine Energiequelle, desto mehr leidet sie unter einem hohen Abzinsfaktor. Bei niedrigen Abzinsfaktoren sind fossile Energien bereits heute zu teuer.

Es ist kein Geheimnis, dass Profitgier schlecht sein kann für die ökonomische Nachhaltigkeit von Investitionen. Eine hohe Gewinnerwartung ist aber auch schlecht für besonders langlebige und damit nachhaltige Investitionen

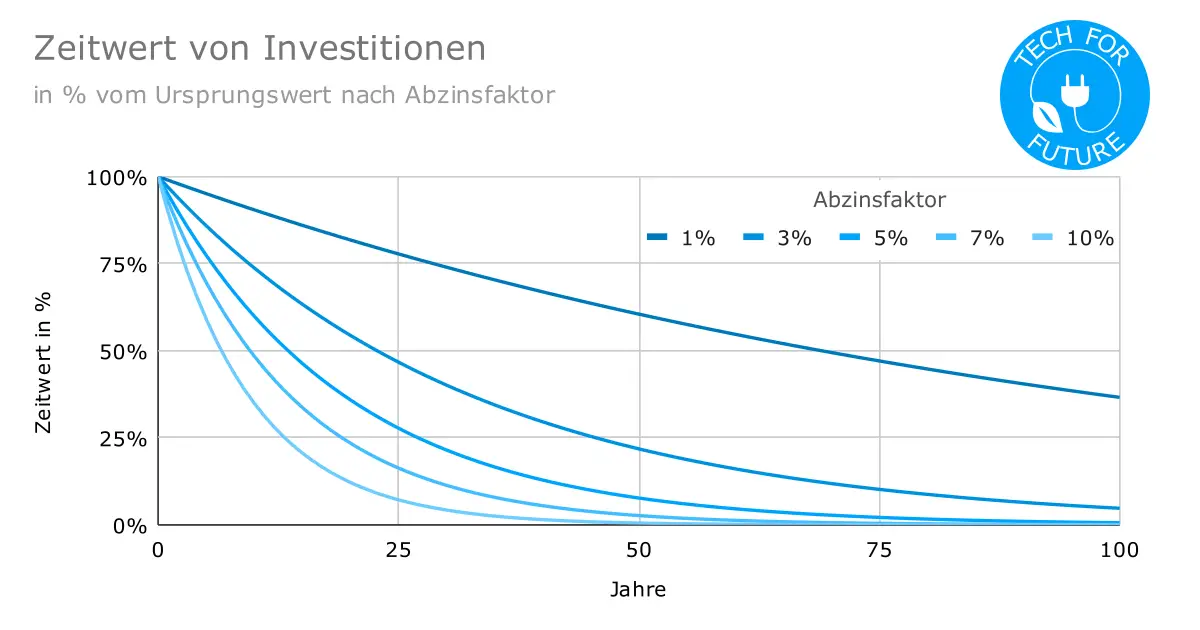

Bei einem Abzinsfaktor von 10%, ist eine Klimaschutz-Investition nach 7 Jahren nur noch die Hälfte wert. Nach 22 Jahren ist sie sogar nur noch ein Zehntel wert:

10%: Halber Zeitwert nach 7 Jahren, Zehntel nach 22 Jahren

7%: Halber Zeitwert nach 10 Jahren, Zehntel nach 32 Jahren

5%: Halber Zeitwert nach 14 Jahren, Zehntel nach 44 Jahren

3%: Halber Zeitwert nach 23 Jahren, Zehntel nach 74 Jahren

1%: Halber Zeitwert nach 68 Jahren, Zehntel nach 230 Jahren

Ein neues Wasserkraftwerk erzeugt aber klimafreundlichen Strom für ein Jahrhundert oder noch länger. Die Elektrizität ist nach 50 oder 100 Jahren genauso günstig und klimafreundlich wie am ersten Tag.

Bei üblichen Discountraten, höher als 4%, wäre dieser Strom nach 50 Jahren rechnerisch nur noch weniger als ein Zehntel wert. Der Nutzen für die Gesellschaft und das Klima bleibt aber hoch.

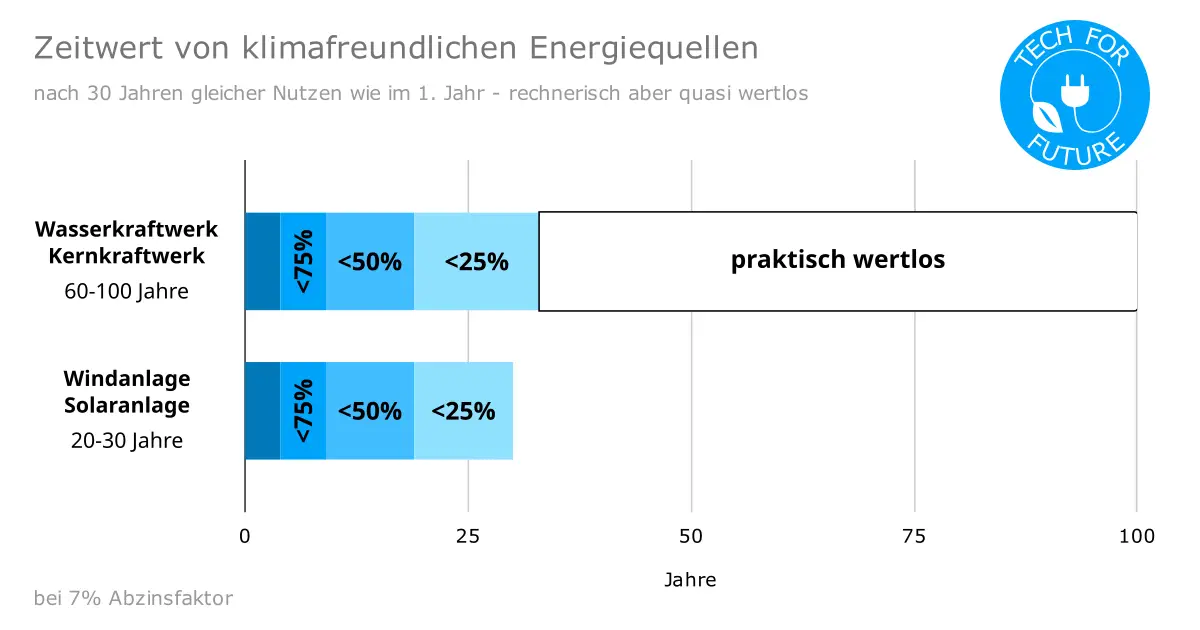

Was bedeutet die Discountrate für klimafreundliche Energiequellen?

Nicht nur Wasserkraftwerke haben ein langes Leben. Auch Kernkraftwerke haben Laufzeiten von bis zu einem Jahrhundert. Demgegenüber stehen Photovoltaik und Windräder mit vergleichsweise kurzen Laufzeiten von bis zu 30 Jahren.

Diese großen Laufzeiten-Unterschiede spielen aber bei der Investitionsentscheidung keine Rolle. Durch den Abzinsfaktor werden langlebige Energiequellen so schlecht gerechnet, wie kurzlebige. Nachhaltigkeit wird nicht belohnt.

Wasserkraft & Kernkraft, 60-100 Jahre Laufzeit: nach 33 Jahren fällt der Zeitwert unter 10%

Windanlagen & Solaranlagen, 20-30 Jahre Laufzeit: Der Zeitwert bleibt die ganze Lebenszeit über 10%

Wasserkraftwerke und Kernkraftwerke laufen bis zu dreimal so lange und erzeugen bis zu dreimal so viel klimafreundlichen Strom bei gleicher mittlerer Leistung. Das bedeutet natürlich ein bis zu dreimal so hoher Nutzen.

Beim Ansetzen einer üblichen Discountrate von 7% wird dieser zusätzliche Nutzen aber einfach weggerechnet. Es macht nach der Abzinsung fast keinen Unterschied, ob die Kraftwerke 30 Jahre laufen oder 100.

Trotzdem wird dieser unintuitive Ansatz bei der Berechnung von Gestehungskosten verwendet. Lazard LCOE greift sogar auf einen Abzinsfaktor von 10% zurück! Dadurch wird die Laufzeit quasi auf 20 Jahre gedeckelt.

Generationengerechtigkeit: Wie hoch soll der Abzinsfaktor sein?

Wie egal sind uns die zukünftigen Generationen? Rein intuitiv würden viele Menschen sagen, dass wir zukünftige Generationen überhaupt nicht schlechter stellen dürfen als heutige. Viele Eltern würden sogar sagen, dass es ihre Kinder einmal besser haben sollen.

Andererseit ist es besser, 1000 Euro heute zu haben, als 1000 Euro in 30 Jahren. Viele Menschen finden sogar, es ist besser 500 Euro heute zu haben als 1000 Euro in 30 Jahren – allein wegen der Unsicherheit über einen so langen Zeitraum.

Der Spatz-in-der-Hand-Effekt wird durch das Wirtschaftswachstum noch deutlich verstärkt. Je wohlhabender wir in Zukunft werden, desto besser können wir uns an die Folgen zukünftiger Unwägbarkeiten anpassen, inklusive dem Klimawandel

Das gilt insbesondere für den globalen Süden. Ohne Wirtschaftswachstum ist schon die bereits jetzt unvermeidbare Erderwärmung ein enormes Problem für die ärmsten Menschen der Welt.

Umgekehrt kann hohes Wirtschaftswachstum in Entwicklungsländern die Auswirkungen der Klimakrise signifikant abmildern. Bangladesch braucht Deiche wie die Niederlande statt Degrowth wie Nordkorea.

2% Abzinsfaktor gilt als guter Kompromiss auf lange Sicht

Es gibt 3 Möglichkeiten einen Abzinsfaktor zu bestimmen, mit großen Differenzen:

0-1%: Ethisch Es wird einfach festgelegt, dass zukünftige Generationen nicht schlechter zu behandeln sind als heutige

2,2%: Umfrage Median aus der Befragung von 200 Experten 5

2,6%: Marktwert Langfrist Gewinnererwartung für langfristige Investments in Immobilien 6

3-7%: Marktwert Kurzfrist Gewinnerwartung für kurzfristige private Investitionen

Rund 2% Abzinsfaktor scheinen ein guter Kompromiss zu sein zwischen den Langfrist-Marktwerten, den Umfragewerten und den ethisch festgelegten Werten. Das sind reale Werte, also inklusive Inflation.

Höher als 2% ist übrigens auch das Wirtschaftswachstum auf lange Frist in der EU und Deutschland nicht.7 Warum sollte die Gewinnerwartung von Investitionen deutlich darüber liegen?

Fast alle der 200 befragten Experten in der oben zitierten Umfrage waren mit 1-3% Abzinsfaktor zufrieden.

Der Weltklimarat rechnet gegen seine eigenen Empfehlungen

Überraschenderweise verwendet ausgerechnet der Weltklimarat extrem hohe Abzinsfaktoren von 5%-10%. Das zieht sich in den IPCC Assessment Reports durch Berechnungen, Kostenaufstellungen und Modelle.

Zur Erinnerung: Künstlich hohe Abzinsfaktoren ignorieren die Belange zukünftiger Generationen. Das ist genau das Gegenteil von dem, was der Weltklimarat sonst kommuniziert.

Dabei stellte der Weltklimarat selbst bereits 2001 fest, dass für lange Zeiträume der Abzinsfaktor unter 2% liegen sollte.8.

„Expert elicitations indicate values around 2% (majority) to 3% (Drupp et al. 2018).“

Und dieses Zitat zum 2% Discount Factor stammt aus dem aktuellen AR6 von 2023.9

Wie das mit den tatsächlich verwendeten Zahlen zusammenpassen soll, verstehe ich überhaupt nicht. Warum rechnet der Weltklimarat gegen seine eigenen Empfehlungen?

Finanzierungsmodelle für generationengerechte Klimaschutzmaßnahmen

Natürlich kann man Investoren nicht einfach vorschreiben, welchen Abzinsfaktor sie für ihre Investitionen ansetzen sollen. Übliche Kurzfrist-Discountraten von 3%-7% führen allerdings zu einem Marktversagen in punkto Generationengerechtigkeit.

Probleme wie der Klimawandel setzen langfristiges Denken voraus. Wenn aktuelle Märkte auch bei Klimaschutz-Investitionen nur kurzsichtig agieren, dann müssen eben die Rahmenbedingungen der Märkte geändert werden.

Staaten können Geld billig leihen und verteilen, zum Beispiel durch Subventionen oder Steuervorteile. Subventionen in schwindelerregenden Höhen sind allerdings teuer und unbeliebt. In Deutschland addieren sich die Subventionen für Erneuerbare bereits zu dreistelligen Milliardenbeträge.

Marktgerechter ist ein Preis auf Verschmutzungsrechte. Der europäische CO2-Emissionshandel ETS ist sicher ein Anfang. Die Diskussion wird dadurch aber einfach verlagert. Gestritten wird nun um den richtigen CO2-Preis, der wiederum den Abzinsfaktor abbildet.

Eine private Alternative zu staatlichen Eingriffen ist das Finanzierungsmodell Regulated Asset Base (RAB). Die Nutzer der öffentlichen Infrastruktur übernehmen einen Teil des Risikos von privaten Investoren. Dadurch sinken die Finanzierungskosten, was zu niedrigen Kosten für Nutzer führt – Win Win.

RAB wurde bisher nur in London erprobt beim Bau des Abwasserkanals Thames Tideway Tunnel und bei der Erweiterung des Heathrow Airport um das Terminal 5. RAB soll in Zukunft für Neubauprojekte von Kernkraftwerken in Großbritannien und Frankreich verwendet werden.

Fazit: Abzinsfaktoren und Generationengerechtigkeit

Mein Herz schlägt links und ich habe schon deshalb überhaupt kein Verständnis dafür, dass bei kritischer Infrastruktur hauptsächlich auf Profitmargen von Investoren geschaut wird.

Im Angesicht des Klimawandels ist es außerdem eine große Gefahr, wenn die Klimaziele der kurzsichtigen Profitgier von Kapitalgebern geopfert werden.

Wenn klimafreundliche und nachhaltige Investitionen sich für private Investoren nicht lohnen, weil sie keinen schnellen Profit versprechen, ist das ein Marktversagen.

Der Staat muss an dieser Stelle eingreifen und die richtigen Rahmenbedingungen für effektiven Klimaschutz setzen. Klimaschutz soll sich lohnen. Das sollte auch dem größten Marktfreund einleuchten.

Abzinsfaktoren bilden den Wert ab, den wir dem Leben unserer Kinder und Enkelkinder beimessen. Eine ehrliche Debatte darüber wie viel Generationengerechtigkeit wir in absoluten Zahlen wollen, fehlt im öffentlichen Diskurs.

Quellen

Stern Review: The Economics of Climate Change Stern (2006)

A Review of the Stern Review on the Economics of Climate Change Nordhaus (2007)

Zitat:

„Komisch, zig unserer Nachbarländer bauen Kernkraftwerke. Die sind alle einfach dumm?“

Echt welche „Nachbarländer“ denn?!?

Frankreich baut seit Dezember 2007 an Block 3 des Kernkraftwerk Flamanville, also schlappe 16 Jahre, ohne dass dieser einzelne Reaktor etwa als Ersatz für die überalterte Reaktorflotte Frankreichs gelten könnte.

GB baut seit Dezember 2018 an Hinkley Point C.

Sonst noch irgendwelche „zig unserer Nachbarländer“, die Kernkraftwerke bauen?

Findest Du solche Behauptungen nicht selbst peinlich angesichts der einfachen Prüfungsmöglichkeiten, bspw. an Hand der offiziellen Datenbank der int. Atomlobby IAEA mit PRIS (Power Reactor Information System)? https://pris.iaea.org/PRIS/WorldStatistics/UnderConstructionReactorsByCountry.aspx

Stop – da findet sich tatsächlich noch etwas:

Die Slowakei baut seit Januar 1987 am Reaktor MOCHOVCE-4 …

Lieber Florian,

Zitat 1: „Komisch, zig unserer Nachbarländer bauen Kernkraftwerke.“ stammt von Ihnen – eine Tatsachenbehauptung.

Zitat 2: „Die Vertreter unterzeichneten eine gemeinsame Erklärung, in der sie hoffen, dass die Kernenergie bis zum Jahr 2050 150 Gigawatt an installierter Kapazität in der EU ausmachen könnte.“ stammt aus Ihrer „Quelle“, die es dankenswerterweise auch in deutsch gibt: https://www.euractiv.de/section/energie-und-umwelt/news/nuclear-alliance-aims-for-150-gw-of-nuclear-power-in-eu-by-2050/

Ihre Behauptung ist also schlicht falsch – vorsichtig ausgedrückt.

Ich hoffe, Sie können Wunschdenken /Absichtserklärungen und Realität noch voneinander trennen?

Seit 2 Jahren kein Gegenargument von Florian? Ist hier Funkstille? Welches Atomkraftwerk läuft 100 Jahre? Und wieso ist der französische Atomkonzern so unprofutabel, wenn es doch so günstig ist? Wie sieht es mit der Grundlastfähigkeit aus, wenn die Flüsse im Sommer zu warm sind und/oder zu wenig Wasser führen? Und mit den Ewigkeitskosten können AKWs auch nach 100 Jahren nicht abgeschrieben sein, sie erzeugen mehrere 10.000 Jahre weiter Kosten. Wie weit ist es da mit der Generationengerechtigkeit her?

EdF ist sehr profitabel mit einer knapp zweistelligen Gewinnmarge jedes Jahr. Kann man einfach nachschauen, die Geschäfts-Berichte sind öffentlich.

Kann es sein, dass du n bissl von grünen Narrativen brainwashed wurdest? Bitte nicht alles glauben, was man so in sozialen Medien liest und immer fragen: cui bono?

Wow – eine neue Nebelgranate um sauteure Stromgewinnung mit Kernenergie schönzurechnen.

Diesmal setzt man die Laufzeit der KKW auf gleich mal mit 100 Jahren an – das muss man nur wollen.

Wie sieht denn der Abzinsfaktor für die Anlagen aus, die vorzeitig aus dem Leben schieden oder nie in Betrieb gingen?

Davon gibt es ja weltweit einige.

Überdenkenswertes Zitat:

„Mit welchen Gewinnspannen dabei gerechnet wird, bemisst der Abzinsfaktor oder auch Discountrate. Die Zahl drückt die inflationsbereinigte Gewinnerwartung für die Zukunft aus. Die genaue Höhe dieser Profitspanne ist höchst umstritten.“

Unumstritten sollte sein, dass Zeiträume >10 Jahre (Inflation …) in der FInanzwelt eher unsicher zu prognostizieren sind.

10 Jahre sind dagegen in der Erdgeschichte – und da spielt der Klimawandel – kaum ein Wimpernschlag.

Da bin ich aber froh, dass der Florian Blümm am liebsten mit Zahlen rechnet, die die Stromgewinnung mit Kernenergie in ein günstiges Licht rückt.

Nein.

Eigentlich bin ich eher froh, dass die Nutzung der regenerativen Stromerzeugung immer preiswerter wird und weltweit immer stärker ausgebaut wird – im Gegendatz zur neu zu errichtenden Stromerzeugung mit Kernenergie, die entgegen den Verheißungen seit Jahrzehnten immer teurer wird.

Du würdest also hohe Abzinsfaktoren und damit möglichst wenig Klimaschutz in Kauf nehmen, Hauptsache deine verhasste Kernenergie wird möglichst teuer gerechnet? Erzähl mir bitte nie wieder, dass es dir auch nur ein Iota um Klimaschutz geht.

„… Hauptsache deine verhasste Kernenergie wird möglichst teuer gerechnet?“

Warum sollte ich Kernenergie hassen ?!?

Ich habe mich durchaus skeptisch gegen den von der CDU beschlossenen Weg zum Atomausstieg in D geäußert.

Witzigerweise sind die Grünen die einzige Partei, die danach die Laufzeit der Reaktoren in D wieder verlängert haben.

Ich warte auch seit langem auf die angekündigten neuen Reaktortechnologien, die Sie ja auch immer wieder in den blumigsten Ankündigungen preisen. Nur will diese Anlagen weltweit niemand bauen. Zumindest nicht in demokratischen, marktwirtschaftlich agierenden Staaten. Weil sie schlicht zu teuer /unwirtschaftlich sind.

Die zwei neuen Reaktoren in GB, Hinkley Point C, konnten nur mit massiver Subventionierung durch den britischen Staat /Steuerzahler überhaupt Investoren finden.

Ohne massive staatliche Subventionen gibt es keine neue Stromerzeugung aus Kernenergie.

Im Gegensatz zu den vielen von Ihnen an den Haaren herbei gezogenen Argumenten gegen die Nutzung regenerativer Energien ist dies ein weltweit leicht nachprüfbarer Fakt.

Da hilft auch die Nebelgranate „Abzinsfaktor“ nicht.

Wie wäre denn der Abzinsfaktor eines weltweit ausgebauten Stromnetzes anzusetzen?

Da fordern Sie interessanterweise keine staatlichen Förderungen und stellen auch kein Marktversagen fest.

Obwohl seit >40 Jahren selbst in D noch Koppelstellen /Leitungen zwischen den ehemals gtrennten Stromnetzen Ost /West fehlen.

Sie selbst bemühen lieber Abregelungen von Windstrom als Argument gegen die Nutzung von regenerativen Energien.

Also erzählen Sie mir bitte nie wieder, dass es Ihnen nur um Klimaschutz geht.

Warum gehen Sie nie auf konkrete Fragen ein?

Wie wirken sich denn nun die vielen Kernreaktoren auf Ihren Abzinsfaktor aus, die nach deutlich weniger als den von Ihnen angesetzten 100 Jahren freiwillig oder unfreiwillig vom Netz gingen?

ID used to identify users for 24 hours after last activity

24 hours

_gat

Used to monitor number of Google Analytics server requests when using Google Tag Manager

1 minute

_gac_

Contains information related to marketing campaigns of the user. These are shared with Google AdWords / Google Ads when the Google Ads and Google Analytics accounts are linked together.

90 days

__utma

ID used to identify users and sessions

2 years after last activity

__utmt

Used to monitor number of Google Analytics server requests

10 minutes

__utmb

Used to distinguish new sessions and visits. This cookie is set when the GA.js javascript library is loaded and there is no existing __utmb cookie. The cookie is updated every time data is sent to the Google Analytics server.

30 minutes after last activity

__utmc

Used only with old Urchin versions of Google Analytics and not with GA.js. Was used to distinguish between new sessions and visits at the end of a session.

End of session (browser)

__utmz

Contains information about the traffic source or campaign that directed user to the website. The cookie is set when the GA.js javascript is loaded and updated when data is sent to the Google Anaytics server

6 months after last activity

__utmv

Contains custom information set by the web developer via the _setCustomVar method in Google Analytics. This cookie is updated every time new data is sent to the Google Analytics server.

2 years after last activity

__utmx

Used to determine whether a user is included in an A / B or Multivariate test.

18 months

_ga

ID used to identify users

2 years

_gali

Used by Google Analytics to determine which links on a page are being clicked

Pingback: Importunabhängig werden! Kosten & Risiko vermeiden mit Kernenergie - Tech for Future

Pingback: 5x Bad Science: Kernkraft wird systematisch schlechtgerechnet - Tech for Future

Pingback: Gesamtkosten Energiewende: Was kostet Net Zero bis 2045? - Tech for Future

Pingback: Vollkosten pro kWh: Welche ist die günstigste Energiequelle 2024? - Tech for Future

Zitat:

„Komisch, zig unserer Nachbarländer bauen Kernkraftwerke. Die sind alle einfach dumm?“

Echt welche „Nachbarländer“ denn?!?

Frankreich baut seit Dezember 2007 an Block 3 des Kernkraftwerk Flamanville, also schlappe 16 Jahre, ohne dass dieser einzelne Reaktor etwa als Ersatz für die überalterte Reaktorflotte Frankreichs gelten könnte.

GB baut seit Dezember 2018 an Hinkley Point C.

Sonst noch irgendwelche „zig unserer Nachbarländer“, die Kernkraftwerke bauen?

Findest Du solche Behauptungen nicht selbst peinlich angesichts der einfachen Prüfungsmöglichkeiten, bspw. an Hand der offiziellen Datenbank der int. Atomlobby IAEA mit PRIS (Power Reactor Information System)?

https://pris.iaea.org/PRIS/WorldStatistics/UnderConstructionReactorsByCountry.aspx

Stop – da findet sich tatsächlich noch etwas:

Die Slowakei baut seit Januar 1987 am Reaktor MOCHOVCE-4 …

Na welche Nachbarländer denn nicht – Österreich? 😉

Nuclear alliance aims for 150 GW of nuclear capacity in EU by 2050

Lieber Florian,

Zitat 1: „Komisch, zig unserer Nachbarländer bauen Kernkraftwerke.“ stammt von Ihnen – eine Tatsachenbehauptung.

Zitat 2: „Die Vertreter unterzeichneten eine gemeinsame Erklärung, in der sie hoffen, dass die Kernenergie bis zum Jahr 2050 150 Gigawatt an installierter Kapazität in der EU ausmachen könnte.“ stammt aus Ihrer „Quelle“, die es dankenswerterweise auch in deutsch gibt:

https://www.euractiv.de/section/energie-und-umwelt/news/nuclear-alliance-aims-for-150-gw-of-nuclear-power-in-eu-by-2050/

Ihre Behauptung ist also schlicht falsch – vorsichtig ausgedrückt.

Ich hoffe, Sie können Wunschdenken /Absichtserklärungen und Realität noch voneinander trennen?

Seit 2 Jahren kein Gegenargument von Florian? Ist hier Funkstille? Welches Atomkraftwerk läuft 100 Jahre? Und wieso ist der französische Atomkonzern so unprofutabel, wenn es doch so günstig ist? Wie sieht es mit der Grundlastfähigkeit aus, wenn die Flüsse im Sommer zu warm sind und/oder zu wenig Wasser führen? Und mit den Ewigkeitskosten können AKWs auch nach 100 Jahren nicht abgeschrieben sein, sie erzeugen mehrere 10.000 Jahre weiter Kosten. Wie weit ist es da mit der Generationengerechtigkeit her?

EdF ist sehr profitabel mit einer knapp zweistelligen Gewinnmarge jedes Jahr. Kann man einfach nachschauen, die Geschäfts-Berichte sind öffentlich.

Kann es sein, dass du n bissl von grünen Narrativen brainwashed wurdest? Bitte nicht alles glauben, was man so in sozialen Medien liest und immer fragen: cui bono?

Wow – eine neue Nebelgranate um sauteure Stromgewinnung mit Kernenergie schönzurechnen.

Diesmal setzt man die Laufzeit der KKW auf gleich mal mit 100 Jahren an – das muss man nur wollen.

Wie sieht denn der Abzinsfaktor für die Anlagen aus, die vorzeitig aus dem Leben schieden oder nie in Betrieb gingen?

Davon gibt es ja weltweit einige.

Überdenkenswertes Zitat:

„Mit welchen Gewinnspannen dabei gerechnet wird, bemisst der Abzinsfaktor oder auch Discountrate. Die Zahl drückt die inflationsbereinigte Gewinnerwartung für die Zukunft aus. Die genaue Höhe dieser Profitspanne ist höchst umstritten.“

Unumstritten sollte sein, dass Zeiträume >10 Jahre (Inflation …) in der FInanzwelt eher unsicher zu prognostizieren sind.

10 Jahre sind dagegen in der Erdgeschichte – und da spielt der Klimawandel – kaum ein Wimpernschlag.

Da bin ich aber froh, dass der Florian Blümm am liebsten mit Zahlen rechnet, die die Stromgewinnung mit Kernenergie in ein günstiges Licht rückt.

Nein.

Eigentlich bin ich eher froh, dass die Nutzung der regenerativen Stromerzeugung immer preiswerter wird und weltweit immer stärker ausgebaut wird – im Gegendatz zur neu zu errichtenden Stromerzeugung mit Kernenergie, die entgegen den Verheißungen seit Jahrzehnten immer teurer wird.

Du würdest also hohe Abzinsfaktoren und damit möglichst wenig Klimaschutz in Kauf nehmen, Hauptsache deine verhasste Kernenergie wird möglichst teuer gerechnet? Erzähl mir bitte nie wieder, dass es dir auch nur ein Iota um Klimaschutz geht.

„… Hauptsache deine verhasste Kernenergie wird möglichst teuer gerechnet?“

Warum sollte ich Kernenergie hassen ?!?

Ich habe mich durchaus skeptisch gegen den von der CDU beschlossenen Weg zum Atomausstieg in D geäußert.

Witzigerweise sind die Grünen die einzige Partei, die danach die Laufzeit der Reaktoren in D wieder verlängert haben.

Ich warte auch seit langem auf die angekündigten neuen Reaktortechnologien, die Sie ja auch immer wieder in den blumigsten Ankündigungen preisen. Nur will diese Anlagen weltweit niemand bauen. Zumindest nicht in demokratischen, marktwirtschaftlich agierenden Staaten. Weil sie schlicht zu teuer /unwirtschaftlich sind.

Die zwei neuen Reaktoren in GB, Hinkley Point C, konnten nur mit massiver Subventionierung durch den britischen Staat /Steuerzahler überhaupt Investoren finden.

Ohne massive staatliche Subventionen gibt es keine neue Stromerzeugung aus Kernenergie.

Im Gegensatz zu den vielen von Ihnen an den Haaren herbei gezogenen Argumenten gegen die Nutzung regenerativer Energien ist dies ein weltweit leicht nachprüfbarer Fakt.

Da hilft auch die Nebelgranate „Abzinsfaktor“ nicht.

Wie wäre denn der Abzinsfaktor eines weltweit ausgebauten Stromnetzes anzusetzen?

Da fordern Sie interessanterweise keine staatlichen Förderungen und stellen auch kein Marktversagen fest.

Obwohl seit >40 Jahren selbst in D noch Koppelstellen /Leitungen zwischen den ehemals gtrennten Stromnetzen Ost /West fehlen.

Sie selbst bemühen lieber Abregelungen von Windstrom als Argument gegen die Nutzung von regenerativen Energien.

Also erzählen Sie mir bitte nie wieder, dass es Ihnen nur um Klimaschutz geht.

Warum gehen Sie nie auf konkrete Fragen ein?

Wie wirken sich denn nun die vielen Kernreaktoren auf Ihren Abzinsfaktor aus, die nach deutlich weniger als den von Ihnen angesetzten 100 Jahren freiwillig oder unfreiwillig vom Netz gingen?

Ich glaube langsam du verwechselst mich mit jemand anderem. Wo soll ich denn jemals irgendwelche Reaktortechnologien gepriesen haben?

—

Die Subventionierung von HPC war ein Schnäppchen gegen die Subventionierung von Windfarmen. Hier, Lesch Mythos Nr. 5.

—

Komisch, zig unserer Nachbarländer bauen Kernkraftwerke. Die sind alle einfach dumm?